La guerra valutaria e i suoi minacciosi precedenti

Siamo o non siamo nel pieno di una currency war (“guerra valutaria”) di dimensioni globali? Dipende. A sostenerlo, tra i primi, è stato Guido Mantega, il ministro delle finanze brasiliano, che ha coniato l’espressione nel settembre del 2010 con l’intento di denunciare la natura destabilizzante, e di fatto ostile, della politica monetaria superespansiva adottata dalla Federal Reserve americana. Ma la questione resta controversa.

Siamo o non siamo nel pieno di una currency war (“guerra valutaria”) di dimensioni globali? Dipende. A sostenerlo, tra i primi, è stato Guido Mantega, il ministro delle finanze brasiliano, che ha coniato l’espressione nel settembre del 2010 con l’intento di denunciare la natura destabilizzante, e di fatto ostile, della politica monetaria superespansiva adottata dalla Federal Reserve americana. Ma la questione resta controversa.

Di ben altro tono sono state alcune autorevoli opinioni emerse in occasione del recente vertice del G20 a Mosca. Mario Draghi, il presidente della Bce, ha liquidato anche soltanto l’ipotesi dell’esistenza di un conflitto valutario, bollandola come un “chiacchiericcio inappropriato, inutile e controproducente.” Mentre più diplomaticamente il direttore generale del Fmi, Christine Lagarde, ha ridimensionato la natura del contendere, riducendola a un insieme di “preoccupazioni” riguardo ai corretti tassi di cambio delle principali monete.

Troppo debito e la crescita che non c’è

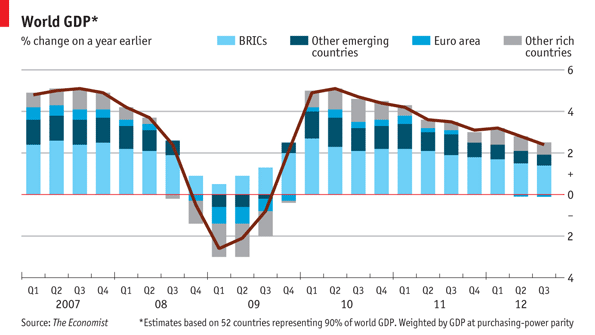

Di che si tratta, dunque? Il problema di fondo è che la crisi finanziaria, scoppiata nel 2008, ha lasciato montagne di debiti di dubbia esigibilità che pesano come una zavorra sull’attività economica in tutto l’Occidente, e di riflesso a livello globale (vedi grafico seguente, a cura dell’Economist, con l’andamento del Pil globale e i contributi delle principali aree economiche).

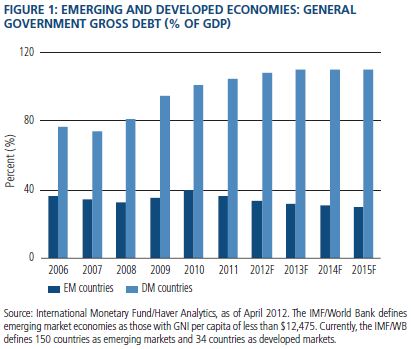

Da un quinquennio, Stati Uniti, Europa e Giappone alternano profonde recessioni a periodi di crescita stentata. E dopo essere intervenuti con i bilanci pubblici a sostegno di sistemi bancari di fatto insolventi, si trovano a fare i conti con un debito pubblico innalzatosi, in media, ben al di là di quella soglia del 90% del Pil oltre cui – secondo la più accettata teoria economica – l’indebitamento diventa un freno alla crescita (vedi grafico sotto, a cura di Pimco, con l’andamento del debito nei paesi sviluppati – DM – rispetto a quelli emergenti – EM).

Paralizzati nell’utilizzo della leva fiscale, pressati da una disoccupazione elevata e spesso tuttora in aumento, i paesi ricchi dell’Occidente hanno fatto ricorso – in maniera sempre più massiccia – a una politica monetaria estremamente espansiva, prima spingendo i tassi verso la soglia dello zero, poi adottando politiche “non convenzionali” di creazione di liquidità (quantitative easing).

Con quali risultati? Non è del tutto chiaro.

Liquidità, speculazione, svalutazioni competitive

Qualche effetto sulla crescita si è visto, ma modesto e di breve periodo. I critici, come ad esempio il premio Nobel per l’economia Joseph Stiglitz, sostengono che la liquidità, canalizzata attraverso banche “corrotte” e mai guarite dal vizio acquisito nell’ultimo decennio di comportarsi da hedge fund, anziché indirizzarsi verso l’economia reale ha finito per imboccare la via della speculazione finanziaria. E’ andata là dove le prospettive di rapido profitto sono apparse più allettanti, e cioè, per lo più, nei paesi emergenti.

Un effetto importante e ben visibile è stato quello sui cambi, come ha dolorosamente sperimentato il Brasile dopo i primi due round di quantitative easing decisi dalla Federal Reserve tra la fine del 2008 e il 2010: un apprezzamento del real brasiliano sul dollaro di tale entità da contribuire a soffocare la brillante espansione economica del gigante sudamericano e da indurre alla fine il suo governo ad adottare punitive misure di controllo sui capitali in ingresso.

Da qui nascono le denunce di un Mantega e dei molti nei paesi emergenti che, come il ministro brasiliano, vedono nelle politiche monetarie superespansive dei paesi sviluppati solo uno strumento di manipolazione dei mercati valutari. L’obiettivo? Favorire le esportazioni attraverso una “svalutazione competitiva” del cambio, a scapito degli altri paesi.

L’enorme accumulo di riserve valutarie

I governi dei paesi sviluppati, naturalmente, negano. L’obiettivo, dicono, è stimolare una domanda interna troppo debole e riavviare la crescita, con ricadute positive per tutti.

In diversi casi, in particolare negli Stati Uniti, non ci si è accontentati di respingere le accuse. Ma ci si è spinti oltre, ritorcendole. I manipolatori dei cambi starebbero altrove: in primo luogo in Cina, dove l’enorme accumulo di riserve di valuta (3.300 miliardi di dollari, pari quasi al 50% del Pil) sarebbe il risultato degli interventi della banca centrale per contrastare l’indesiderata conseguenza dei vasti surplus commerciali, e cioè il rafforzamento dello yuan.

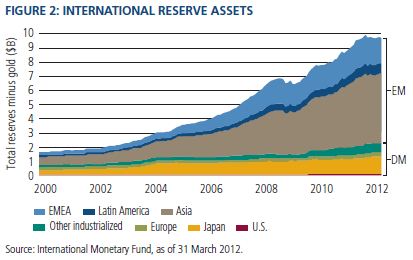

La Cina, peraltro, non è un caso isolato. Uno sguardo ai dati rivela un galoppante accumulo di riserve valutarie a livello globale, passate dai 2mila miliardi di dollari del 2000 agli attuali 11mila miliardi di dollari. L’intervento sul mercato delle valute, con l’acquisizione di attività finanziarie estere per finalità variamente interpretabili come assicurative o di protezionismo monetario o di mercantilismo commerciale, è diventato un fenomeno molto comune, soprattutto nei paesi emergenti (vedi grafico sotto, a cura di Pimco, con in evidenza la crescita delle riserve in Asia – in marrone – e in Medio Oriente e nei paesi europei non appartenenti alla Ue – in azzurro).

Una lunga lista di “manipolatori” del cambio

Una recente ricerca del Peterson Institute, guidato dall’ex-sottosegretario al Tesoro americano Fred Bergsten, è arrivata a stilare una lunga lista di “manipolatori” del cambio, in aggiunta alla Cina: altri esportatori asiatici, tra cui Giappone, Singapore, Taiwan, Corea, Hong Kong, Tailandia e Malesia; produttori di petrolio, tra cui Emirati Arabi, Russia, Norvegia, Arabia Saudita e Algeria; e infine paesi ricchi alla periferia della zona euro: Svizzera, Danimarca, Israele.

Per Bergsten non c’è dubbio che siamo in presenza di una “guerra valutaria globale” fatta di interventi di manipolazione il cui effetto complessivo sarebbe, sugli Stati Uniti, quello di aggravare il deficit commerciale per un importo tra i 150 e i 300 miliardi di dollari, ossia tra l’1% e il 2% del Pil, con una perdita tra uno e due milioni di posti di lavoro. I danni, per la zona euro, sarebbero di poco inferiori.

Se di guerra si tratta, un aspetto curioso è che agenti “ostili” possono essere al varco appena fuori della porta di casa. Un’altra recente analisi di Daniel Gros, direttore del Centre for European Policy Studies di Bruxelles, ha messo in luce un tratto molto europeo e ben poco discusso degli interventi delle banche centrali sul mercato dei cambi. E cioè che se, in assoluto, il “manipolatore” più grosso resta la Cina, quello di gran lunga più esagerato in relazione alla propria “taglia” è ai nostri confini: si tratta infatti della Svizzera che ha accumulato riserve valutarie pari al 70% del Pil, un’enormità.

“Beggar thy neighbor”? I precedenti da evitare

Per tornare all’inizio, c’è dunque una “guerra della valute”? E se c’è chi è a scatenarla? Una risposta chiara, probabilmente, non esiste. La nostra economia globalizzata è diventata così complessa per cui fenomeni di ampia portata come le politiche monetarie “non convenzionali” dei paesi sviluppati o l’accumulo di riserve valutarie dei paesi emergenti si prestano a interpretazioni non univoche.

Sta di fatto che, da quando il ministro brasiliano Mantega l’ha coniata, l’espressione “guerra delle valute” ritorna a ondate a invadere lo spazio della comunicazione globale. Dire che è solo “chiacchiericcio” pare riduttivo. E’ piuttosto il segno di una tensione palpabile e di un disagio evidente. La tentazione di imboccare scorciatoie che scarichino sugli “altri” il peso della crisi, attraverso politiche di “beggar thy neighbor” (“affama il tuo vicino”), è innegabile. C’è anche, per fortuna, almeno finora, una certa consapevolezza delle conseguenze che una corsa alle “svalutazioni competitive” ha avuto in passato in contesti per certi versi analoghi.

Come racconta James Rickards nel bestseller Currency Wars (un libro uscito negli Stati Uniti nel novembre 2011 e stranamente mai tradotto in italiano), il mondo ha già sperimentato due “guerre valutarie” nel corso dell’ultimo secolo, entrambe in reazione a gravi crisi debitorie. La prima, tra il 1921 e il 1936, fece da innesco alla più distruttiva delle guerre guerreggiate; la seconda, tra il 1967 e il 1987, portò con sé crisi energetiche, alta inflazione e recessione, pur evitando l’esito catastrofico di una guerra mondiale. Nella loro diversa gravità, sono comunque due precedenti da non emulare.

* questo articolo, col titolo di Guerra delle valute, occhio ai precedenti è stato pubblicato in una sua prima versione su Economia Web.

Dott Bertoncello

è un vero piacere poterla rileggere anche qui !

Gentile MarcoDC,

è un piacere ritrovarla! Spero mi riesca di resuscitare un po’ il blog, in tempo almeno per il prossimo bear market…

Cordiali saluti,

Giuseppe B.

Dott. Bertoncello

in molti l’hanno attesa per molto tempo, in molti come me hanno tenuto il suo blog tra i preferiti comunque, i miei amici sanno già della sua rinnovata disponibilità, come sa bene ci vuole un po’ prima che la voce giri.

Buongiorno,

probabilmente lo ha già notato che Kasriel è riapparso qui:

http://the-econtrarian.blogspot.it/

con stima, anche per le riflessioni non nel settore finanza.

un saluto

Marco

Dott. Bertoncello

a quando un suo articolo che ci riassuma le sue considerazioni sui mercati ,anche se facilmente intuibili da quanto ha postato finora?

sono felice di vedere che il blog ha ripreso la sua attività la prego continui

Gentile Alfio,

la ringrazio. Ho ripreso con l’intenzione di continuare. Ma il tempo, per ora, è poco. E la frequenza dei pezzi che riuscirò a postare, almeno nell’immediato futuro, non sarà quella del primo Investitore Accorto.

Sto cercando di supplire con Twitter, dove, con cadenza quotidiana o quasi, propongo i dati o le analisi altrui che mi sembrano più interessanti e rivelatori di “dove va il mondo”. Il consiglio che le do è di seguirmi anche su Twitter, se vuole capire come la penso.

In una parola, la mia idea è che le soluzioni alla crisi sono state un’enorme delusione, finendo per aggravarla. Gli interessi del grande capitale finanziario sono riusciti a imporsi sulla politica, mettendo a rischio tutto: stabilità finanziaria, crescita economica, consenso democratico e sostenibilità dei sistemi politici.

Lei forse ricorderà che io conclusi il mio “primo” Investitore Accorto, tra l’inverno 2008-2009 e la primavera del 2009 con accenti di ottimismo. Dal punto di vista del “portafoglio” fu una scelta azzeccata, perché centrai l’avvio di un bull market che è durato fino ad oggi (lasciamo perdere l’Italia e la periferia europea, su cui ero scettico allora come oggi – i miei investimenti si indirizzarono in gran parte, come consigliavo, verso i mercati emergenti e gli Usa).

Ma dove penso di aver del tutto sbagliato è stato nella previsione che un “sistema” che aveva prodotto bolle su bolle e un decennio almeno di insensata speculazione fosse già allora maturo per essere riformato. Il suo fallimento mi sembrava evidente. E riponevo grandi speranze nell’avvento dell'”era Obama”. Invece le politiche riformiste sono risultate sinora perdenti. Alla fine, in qualche modo, volteremo pagina. Ma il decorso della crisi dimostra che il prezzo altissimo che abbiamo pagato sinora non è stato abbastanza.

Cordiali saluti,

Giuseppe B.

grazie per la sua disponibilità,continuerò a seguire il blog e i “twitter” che lei posterà con interesse,come del resto molti altri a quanto vedo

Gent.mo dott. Bertoncello,

personalmente è un piacere ritrovarLa.

Sto rileggendo attentamente i Suoi precedenti post nella speranza che possano finalmente diventare un libro o, meglio, un e-book.

Ritengo, come molti in questo forum, che Lei abbia avuto la, rara, intuizione ma soprattutto sia riuscito ad interpretare una mole di dati rendendoli semplici e fruibili ai profani come lo scrivente restituendoci una chiave di lettura del presente e soprattutto del futuro di gran lunga superiore al tanto sopravvalutato Roubini. In Italia, purtroppo, difficilmente il merito viene adeguatamente riconosciuto ma la testimonianza del blog lungamente sopravvissuto alla Sua “fuga” grazie ai numerosi blogger che Lei ha contribuito a formare di cui, a mio sommesso avviso, Bruno1 è il massimo rappresentante vorrà pure significare una certificazione di stima e rispetto per le Sue analisi!

Buongiorno,

probabilmente lo ha già notato che Kasriel è riapparso qui:

http://the-econtrarian.blogspot.it/

con stima, anche per le riflessioni non nel settore finanza.

un saluto

Marco

Marco,

Kasriel l’avevo perso di vista e mi dispiaceva. E’ sempre stato uno dei miei economisti preferiti. Grazie dunque della segnalazione.

Cordiali saluti,

Giuseppe B.

Bentrovato!

Dottor Bertoncello,

un bentornato anche da parte mia!

Ero un assiduo lettore del suo blog ed ho sentito la mancanza della sua voce quando lei lo abbandonò senza spiegazioni.

Se ho potuto capire qualcosa della moderna economia lo devo a lei.

Devo a lei la presenza nella mia libreria dei libri di Napier, Easterling, Achuthan, Smithers ed altri credibili autori.

Mi permetta solo di segnalarle che preferivo la precedente veste grafica del blog, quella verde e bianca; era decisamente più leggibile di questa qui in grigio.

A presto.

Emilio V.

Per il momento il Quantitative Easing messo in atto da Bernanke ha prodotto effetti direi positivi sia sulla forza del dollaro che sull’economia US in genere, dando un occhiata ai dati a disposizione ad oggi e l’andamento dell’SP500 e altri. Inoltre il più grande mostro, evocato da molti, del QE, la famosa inflazione, ancora non s’è vista. I parametri continuano ad essere al pari o sotto la norma pertanto è di pochi giorni fà l’annuncio del governatore della FED di non avere intenzione di programmare una chiusura del programma. In europa invece, dove la BCE ha le mani legate dietro le regole di ingaggio europee e i dictat della germania la situazione è decisamente peggiore, almeno dati alla mano.